国盛证券合并迷局:自营投资风控链条的全程失效分析

回溯这笔投资的全过程,需要从2016年说起。那年12月,国盛证券的全资子公司以3.75亿元购入快乐时代5%股权,由此获得了趣店境外上市主体15088284股股份。2017年10月,趣店在纽交所挂牌上市,首日市值一度触及750亿元人民币,而国盛证券的持股市值折合人民币约30亿元。这是故事的起点,也是风险积累的起点。

投资决策阶段的风控缺失

问题从一开始就已经埋下。趣店的商业模式并不复杂——为在校大学生提供分期购物和现金借款服务。在互联网金融狂飙突进的年代,这种校园贷模式快速扩张,趣分期迅速成长为赛道头部玩家。然而,正是这种商业模式本身隐藏着致命缺陷:监管政策的不确定性极高,政策转向只是时间问题。

国盛证券在作出重大投资决策前,是否对趣店的商业模式可持续性进行了充分评估?答案似乎是否定的。校园贷业务的合规风险早有争议,多次跨界转型均未见明显起色,这种基本面信息本应纳入投前尽调的核心范围。

持仓期间的风险管理缺位

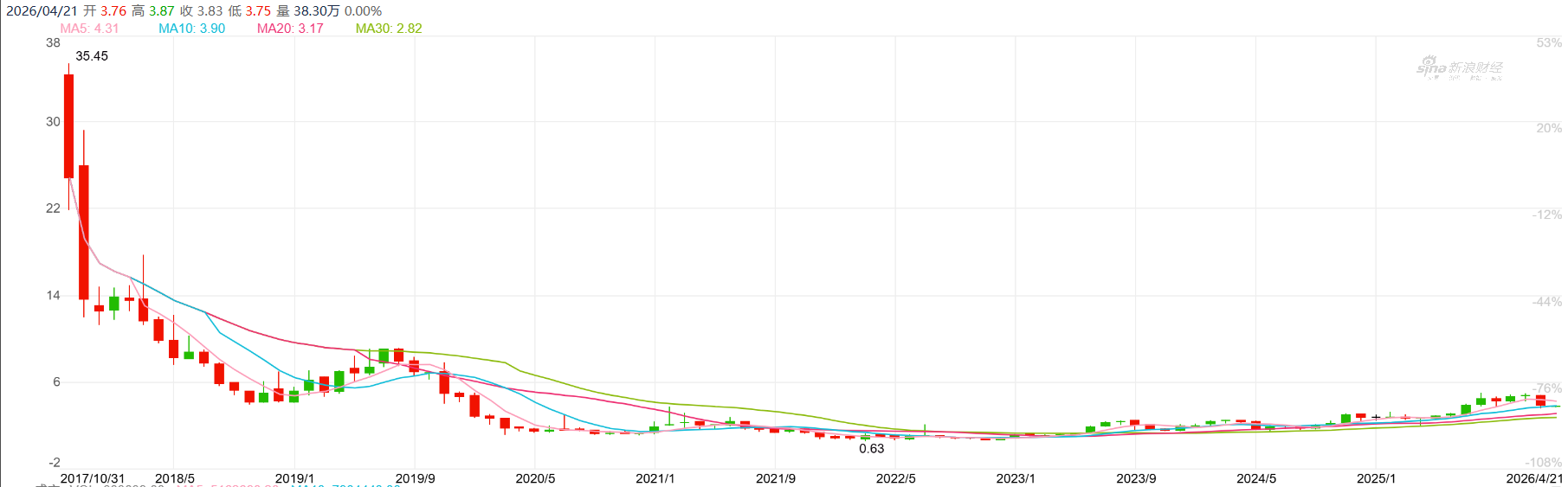

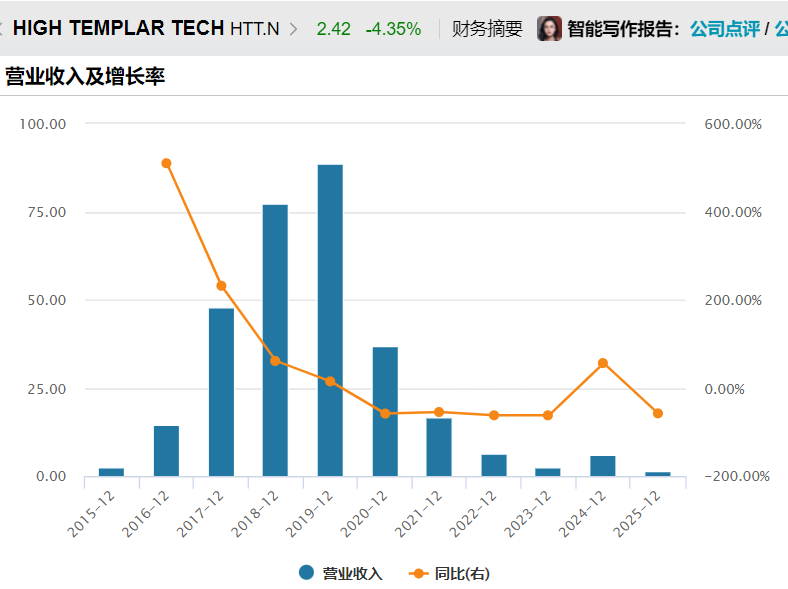

从2017年上市到2025年,整整八年间,趣店股价经历了漫长的下跌通道。2019年营收达到巅峰88.6亿元后,呈现断崖式下滑:2020年58%的跌幅、2021年54%的跌幅、2022年62%的跌幅,到2025年营收仅剩1.52亿元,较2019年下滑幅度高达98.28%。

令人困惑的是,在如此明显的基本面恶化信号面前,国盛证券为何没有进行任何减仓操作?即便存在数十亿元浮盈的诱惑,在商业模式遭遇致命一击后,及时止损应当是基本的风控常识。这种长达数年的持仓不动,暴露出投后管理机制的系统性失效。

集中度监控与预警机制的形同虚设

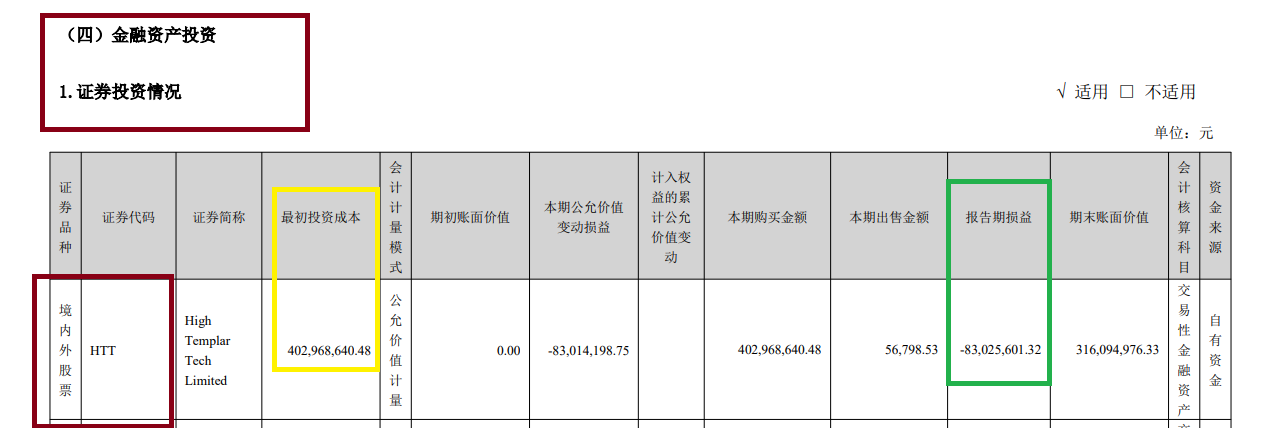

年报数据显示,国盛证券2025年末重大金融资产投资股票类别中,只重仓了HTT一只股票,其余均为资管计划、基金债券、信托等投资品种。这意味着趣店单只股票占据了公司自营部门的大部分风险敞口。

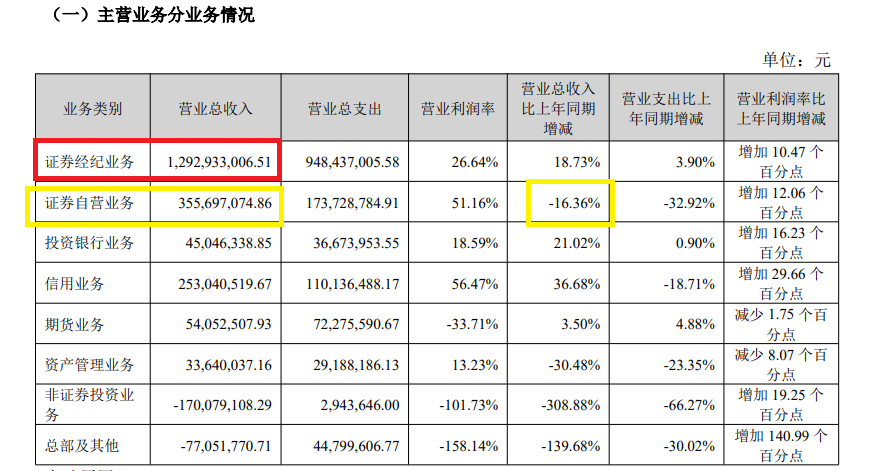

证券公司自营投资应当遵循分散化原则,对单一证券的投资比例应有明确上限约束。国盛证券的自营业务收入同比下降16.36%,而国盛香港营业总收入为-1.6亿元、净利润为-2.13亿元。这种单一股票集中度风险的后果,已经在实际财务数据中得到充分体现。

清仓决策的迟滞与执行

2025年9月,国盛证券公告拟择机出售所持约1267万股趣店股份,持股比例7.87%,以规避风险。然而,年报中没有显示任何实质性的处置动作。在去年四季度和今年一季度趣店股价大跌的过程中,股价跌幅分别达到显著水平,今年一季度跌幅更是高达45.35%。

这种清仓公告后数月未见实质动作的迟滞,暴露了风控执行层面的深层问题。投资决策委员会是否启动了审议程序?风控部门是否提出了风险警示?合规部门是否履行了监督职责?这些本应形成闭环的风控链条,在国盛证券的案例中显然存在断裂。

数据印证的惨烈后果

2026年第一季度,国盛证券营业总收入2.96亿元,同比下降28.82%;归母净利润146.87万元,同比下降97.91%。同期,中信证券归母净利润102.16亿元,同比增长54.6%;中金公司预计净利润33.69亿元至38.80亿元,同比增幅65%到90%。行业整体向好的背景下,国盛证券近乎归零的季度利润,将单一股票集中度的风险暴露得淋漓尽致。

国盛证券的案例揭示了一个核心命题:自营业务的风控不仅是制度建设,更需要全流程的执行力。投前尽调、持仓监控、预警响应、清仓执行,每个环节都不能存在短板。